公的な社会保障の仕組みについて知らない人がとても多いのように感じています。

この「高額療養費」もその一つ。

きちんと理解しておけば、無駄に生命保険をかける必要はなくなるかも!!

簡単に言うと

日本に住民票がある人はみなさんどこかしらの健康保険に加入しています。

国民皆保険制度ってやつです。

会社勤めの人は職場から、自営業の人は市町村から保険証が出ているはず。

もし持っていないのでしたら、どうしたらよいか市役所へ相談しに行ってください(笑)

高額療養費というのは、一ヶ月間にある一定の金額以上の医療費を払わなくてもいいですよーという制度です。

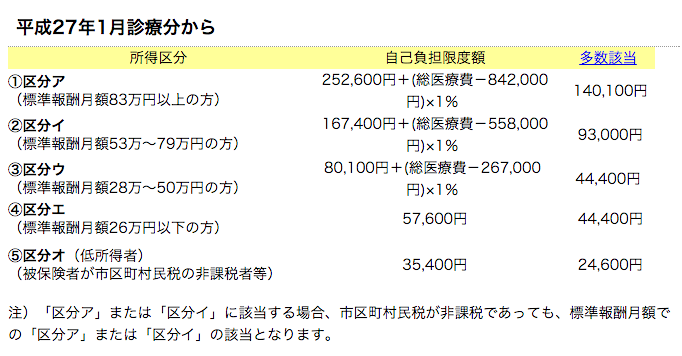

そのある一定の金額というのは、今年の1月から5段階に分かれています。(70歳未満の場合)

高額療養費制度が平成27年1月から変わります | 健康保険ガイド | 全国健康保険協会

どうやって段階分けされているかというと所得によってです。

社会保険の場合は、給与の金額によって、国民健康保険の場合は、前の年の所得によって区分を判定しています。

(正確に言うと、それぞれ決め方がもう少しややこしいので知りたい人は保険証の下の方に書いてある保険者に問い合わせてください)

例えば

負担区分が「ウ」で、医療費が100万円かかった場合。

1,000,000円 × 3割負担 = 300,000円

高額療養費の制度がなかったら支払金額は30万円となってしまいます。

しかし、この制度のおかげで、最終的な医療費の支払額は、

80,100円 + (1,000,000-267,000) × 1% = 87,430円 となります。

この制度には事前に手続きする場合と事後に手続きする場合の二通りあります。

事前に手続きする場合

入院が決まっている場合など医療費が高額になる見込みがある場合、事前の申請により「限度額適用認定証」を発行することができます。

高額の支払いになりそうな場合の月内に、保険証と一緒にこちらを提示しておくと、支払いの時に例で言うところの87,430円で請求が来ます。

なので、後から手続きするのが、めんどくさい場合や、一度に高額な支払いをしたくない場合などに便利です。

事後に手続きする場合

「限度額適用認定証」を発行しなかった場合は、請求金額は例の場合だと30万円となります。

だからといって、損をするわけではありません。

保険者によってやり方はまちまちですが、おおむね2〜4ヶ月後に所定の手続きをすることによって、

300,000円 – 87,430円 = 212,570円 が戻ってきます。

知っておくべきこと

今まで、書いてきたことはあくまで保険適用分についてです。

入院した場合、食事代や差額ベット代などの保険外のものは高額療養費とは別で請求が来ます。

高額療養費とは、領収書の中の、「一部負担金」や「保険適用分」などと書かれている部分にのことです。

高額療養費の区分は5段階に分かれているため、自分がどこに該当しているか、知っておく必要があります。

知っていると、もし入院することになった場合に、いくら費用がかかるか予想を立てることができます。

ここでは触れていませんが、高額療養費には細かいルールがたくさんあります。

たとえば、21,000円ルールや70歳以上の場合、後期高齢者医療制度の場合などです。

いろいろありますので、万が一、高額療養費を使うことになりそうな場合は、自分でも調べた方がいいと思います。

分からないことがあったら、ご自身が加入している健康保険の保険者に問い合わせてください。